Ripensare il mercato del petrolio

Il crollo drammatico e in gran parte inatteso del prezzo del petrolio ha scatenato un intenso dibattito sulle cause e le conseguenze.

I prezzi del petrolio sono diminuiti di circa il 65% dal loro picco più alto nel mese di giugno 2014.

(prezzo per barile di petrolio da gennaio 2014 a luglio 2016)

Questa inattesa caduta dei prezzi ha scatenato un intenso dibattito sulle cause e le conseguenze.Probabilmente, la regolazione dinamica ha cambiato il mercato del petrolio strutturalmente, inoltre, il modo in cui il calo dei prezzi del petrolio influenza l’economia globale è cambiato in modo importante.

Una prospettiva più ampia è quindi ora necessaria per comprendere le tendenze a lungo termine per l’economia fondata sul petrolio.

L’evidenza suggerisce che i fattori di offerta sono più utili a spiegare il crollo iniziale dei prezzi del petrolio nel 2014 più che i fattori di domanda. Una serie di questioni sono coinvolte, tra cui il rapido aumento della produzione di shale oil negli Stati Uniti; un cambio di strategia in Arabia Saudita, il più grande membro della Organizzazione dei Paesi Esportatori di Petrolio (OPEC); esportazione maggiore del previsto in regioni come la Libia e l’Iraq, nonostante i conflitti in corso; il ritorno di petrolio iraniano nei mercati internazionali; la rimozione da parte degli Stati Uniti del divieto di esportazione di petrolio (Arezki e Blanchard 2014). La regolazione dinamica degli investimenti nel settore petrolifero per abbassare i prezzi che continueranno a plasmare la velocità e la portata di qualsiasi ripresa del mercato (FMI 2015).

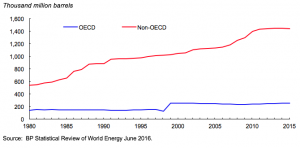

Eppure, la domanda di petrolio è cresciuta senza sosta dal 2011, anche quando la crescita dei mercati emergenti ha rallentato. I cambiamenti nelle aspettative circa la domanda futura di petrolio potrebbe anche spiegare questa risposta ritardata del mercato.

In particolare, il graduale rallentamento nei mercati emergenti è strutturale, non ciclico. Inoltre, diversi episodi di terrorismo di mercato, quando i prezzi del petrolio sono crollati ulteriormente, per poi risalire alla fine del mese di agosto 2015 e Gennaio-Febbraio 2016, suggeriscono che i fattori finanziari del mercato ne influenzano non poco il prezzo.

In teoria, l’efficacia di un cartello e la sua compattezza dipendono dalla forza della domanda e dell’offerta al di fuori del cartello. Negli anni 2000, una forte domanda e un relativamente forte OPEC, in un momento di attrattiva per gli investimenti e la produzione regionale ad alto costo (come le sabbie bituminose in Canada e l’estrazione di olio in acque profonde al largo del Brasile) , considerando anche il ritardo tra investimenti e produzione per l’ estrazione convenzionale di petrolio, la produzione in regioni non OPEC che hanno raggiunto la funzionalità estrattiva nel momento in cui le economie di mercato emergenti hanno iniziato a rallentare ed infine le aspettative per la domanda futura che hanno iniziato a vacillare, la rendono decisamente più debole e forse sempre di più in futuro.

In risposta, i produttori OPEC-dominanti a più basso costo hanno cambiato strategia.

In passato, l’Arabia Saudita stabilizzava i prezzi con la riduzione della produzione quando i prezzi scendevano troppo e alzandola quando salivano troppo in alto rispetto ad un obiettivo di prezzo indicato.

Nel 1986, l’Arabia Saudita ha tentato di tagliare la produzione a volumi senza precedenti per sostenere i prezzi, ma la produzione non-OPEC aumentò rapidamente, e l’obiettivo fallì.Forse imparando dall’episodio, questa volta ha annunciato di voler aumentare la produzione, per spiazzare i produttori ad alto costo.

Gli osservatori si aspettano che il cambio di strategia per durare ed essere efficace ha bisogno di tempo ma sappiamo che il crollo dei prezzi ha effetti dannosissimi sui conti pubblici dei paesi produttori che riempiono le loro casse quasi esclusivamente con il petrolio.

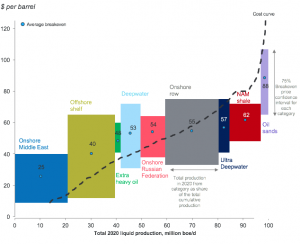

Un fatto importante per il crollo dei prezzi è il significativo spostamento verso il basso nella struttura dei costi associati con la produzione di petrolio.

Una convinzione diffusa è che la struttura dei costi, che è spesso calcolato da valori di pareggio (il prezzo al quale è economico produrre un barile di petrolio), è costante e guidata da fattori immutabili quali la natura del petrolio estratto e dove questo avviene.

In pratica, la struttura dei costi dipende da una serie di fattori, tra cui i miglioramenti tecnologici e l’estensione della ‘learning by doing’. In casi come il recente drammatico calo dei prezzi, i prezzi di pareggio si sono spostati verso il basso in sincronia con i prezzi del petrolio.

Questo spostamento si spiega con gli incrementi di efficienza operativa derivanti dalla riduzione significativa del settore dei servizi e dei margini per sostenere il settore upstream. Lo Shale OIL americano in particolare e la sua straordinaria resistenza alla flessione dei prezzi del petrolio, può essere spiegato con importanti guadagni di efficienza motivati dal fatto che lo shale OIL era progettato al momento della comparsa di un ciclo di investimenti importanti

Andando avanti, la struttura dei costi dello shale oil rischia di spostare il breakeven in alto perché alcuni dei guadagni di efficienza non giustificheranno l’alto costo di estrazione e inoltre i capitali investiti sono ingentissimi.

I Futures (mercato di prospettiva) non hanno aiutato a predire questo “breakdown”.

Le attese del mercato del prezzo del petrolio furono e sono spesso sbagliate, il che suggerisce che i mercati dei futures sembrano “imparare” solo gradualmente.

Le limitazioni associate con i futures sono sempre meno efficaci quando si considera il volume scambiato rispetto al volume effettivamente consumato. I Futures non riflettono necessariamente il volume scambiato e come in altre materie prime, i mercati dei futures sono soggetti alla squilibrio tra acquisti a lungo termine o a breve termine. I produttori devono tentare di garantire almeno la copertura dei costi nei momenti di flessione del mercato e negli ultimi tempi quasi mai ci sono riusciti.

In ogni caso, mentre un calo dei prezzi del petrolio equivale a un trasferimento da esportatori a importatori (noi sappiamo bene cosa significa essendo quasi totalmente importatori), il mercato tende sempre a salvaguardare i primi a scapito dei secondi. Inoltre, è importante distinguere tra shock petroliferi fondati sul cambio di produzione o cambio di domanda mondiale di petrolio, la seconda in particolare è sintomatica di un rallentamento dell’economia globale (Husain et al. 2015) .

Diverse ragioni spiegano gli effetti limitati di bassi prezzi del petrolio sull’economia mondiale.Una caduta più grande del previsto degli investimenti nel settore petrolifero, soprattutto in Nord America, è stato un peso per l’economia mondiale e il commercio. Esportatori di petrolio hanno sperimentato riduzioni maggiori del previsto. Questo ha portato ad abbassare le sovvenzioni energetiche, i servizi sociali, gli investimenti nelle infrastrutture, e, a sua volta, le importazioni da mercati avanzati ed emergenti.

L’aumentata pressione ha indotto anche a ritirare molto patrimonio dai fondi sovrani, con potenziali conseguenze per i mercati finanziari con forte preoccupazione per la liquidità del mercato.

Vi è poi la transizione energetica che si riferisce allo spostamento verso un più basso tenore di carbonio o di energia senza emissioni di carbonio, come ad esempio le energie rinnovabili.

L’ambito del prezzo del petrolio è previsto più basso per la probabile volontà di allungare i tempi di questa transizione. Il futuro del petrolio dipenderà dalla complessa interazione tra la demografia, la tecnologia e la politica pubblica, che colpisce sia l’offerta che la domanda.

Nel pensare al futuro quindi si dovrebbe (e si deve) pensare più in generale alle politiche energetiche.

Dal lato dell’offerta, il petrolio dovrà affrontare sempre più la concorrenza di altre fonti di energia, come il gas naturale e le energie rinnovabili. L’olio è per la maggior parte utilizzato per il trasporto con i prodotti raffinati come benzina e diesel. Con la tecnologia che utilizza energia nel settore dei trasporti che evolve verso un più ampio uso di auto ibride ed elettriche, ecco in evidenza un altro aspetto del calo di domanda sempre più marcato negli anni a venire. Tale tendenza sarà probabilmente di ulteriormente ridurre l’olio, a vantaggio del gas naturale e poi delle fonti rinnovabili (FMI 2016).

Da un lato però, la rapida urbanizzazione e crescente classe media nei mercati emergenti, soprattutto in Asia, tenderà a spingere momentaneamente verso l’alto la domanda di trasporto e, quindi, di petrolio.

D’altra parte, il rallentamento della crescita nei mercati emergenti e le politiche pubbliche orientate verso la riduzione delle emissioni migliorerà l’efficienza del petrolio e ne ridurrà la domanda.

Gli scenari post 2000 dicevano ben altro sulle previsioni di consumo e quindi di produzione del petrolio, ma lo share oil, la prolungata crisi e le disattese visioni pessimistiche dal punto di vista geologico sulla riduzione delle estrazioni, sono state ribaltate anche sui dati di riserva di petrolio nel mondo come nostra questo grafico.

Al di là della risposta della tecnologia per i prezzi del petrolio, la base di risorse dipende dall’esplorazione. L’evidenza suggerisce che le scoperte di petrolio (così come altre materie prime) si sono verificate soprattutto nei paesi in via di sviluppo, anche in America Latina e Africa sub-sahariana. Tale aumento di scoperte nel sud del mondo è probabile che continui a sostenere la fornitura a dispetto dell’esaurimento delle riserve. Detto questo, i rischi che le attività sui combustibili fossili diventino rapidamente obsoleti, lascia la propensione a considerare molti paesi vulnerabili per la stabilità finanziaria.

Milano, 31 agosto 2016

Dipartimento Green Economy (Daniele Bailo – Mauro Broi)

fonti:

articolo di Rabah Arezki Chief of the Commodities Unit, Research Department, FMI

Arezki, R., e A. Matsumoto “Q&A: Seven Questions about Climate Change”. FMI Research Bulletin

Arezki, R., A. Mazarei, e A. Prasad (2015b), ” fondi sovrani nella nuova era del petrolio “. VoxEU.org

Baumeister, C. and L. Kilian (2016), “Expecting the unexpected: Why the oil price keeps surprising us”

FMI (2016), “Special Feature: Commodity Market Developments and Forecasts, with a Focus on the Energy Transition in an Era of Low Fossil Fuel Prices.” World Economic Outlook. IMF. April.

")