Disuguaglianza. Evasione. La questione fiscale a Brescia

Evasione fiscale e disuguaglianza: sono i due temi, strettamente connessi, attorno a cui si è sviluppata questa mattina, martedì 22 novembre la riflessione in Camera di Commercio di Brescia. Un confronto a più voci, moderato da Thomas Bendinelli, promosso da Cgil, Cisl e Uil, al quale hanno contribuito interventi dalle istituzioni locali, dal giornalismo e dalla Guardia di Finanza per discutere di un fenomeno che, ha sostenuto Mario Bailo intervenendo a nome delle tre organizzazioni sindacali, “è economicamente e moralmente inaccettabile, in particolare in un contesto di crisi”. Di seguito la sua relazione introduttiva a nome delle tre confederazioni locali, in fondo la sintesi della ricerca promossa da Cgil Cisl e Uil e redatta dal professor Elio Montanari

“Libero non è colui che ha un diritto astratto senza il potere di esercitarlo, bensì colui che oltre al diritto ha anche il potere di esercizio” Norberto Bobbio

In Italia, nonostante il dibattito sull’evasione fiscale sia da tempo immemore al centro dell’attenzione, non esiste un dato ufficiale sull’entità del fenomeno, il vero cancro del sistema economico italiano, che ha come costante la pratica del condono tributario.

La costituzione contiene due principi fondamentali in materia tributaria, che sono:

– il principio di legalità dei tributi,

– il principio della progressività del sistema tributario.

Il principio di legalità dei tributi è stabilito dall’articolo 23 della costituzione, secondo il quale “nessuna prestazione personale o patrimoniale può essere imposta se non in base alla legge”. Il principio di legalità significa che l’istituzione di un’entrata tributaria, e la sua concreta applicazione, è consentita allo Stato solo in base alla legge, cioè in base ad un atto approvato dal parlamento: che può essere una legge formale vera e propria (approvata secondo la normale procedura di cui all’articolo 72 della costituzione) oppure può essere un atto con valore di legge, come sono i decreti delegati (articolo 76 costituzione) ed i decreti legge (articolo 77 cost.).

Il principio di legalità si ricollega ad una caratteristica essenziale del moderno Stato di diritto, nel quale l’attività della pubblica amministrazione, ed in particolare l’attività impositiva (cioè il potere di imporre tributi), deve essere esercitata secondo norme di carattere generale, approvate da organi rappresentativi della volontà popolare.

Il principio della progressività è stabilito dall’articolo 53 della costituzione, in base al quale il sistema tributario deve essere “informato a criteri di progressività“. Ora, poiché un’imposta è progressiva quando aumenta in modo più che proporzionale rispetto all’incremento del reddito colpito, il principio costituzionale della progressività impone che l’insieme delle imposte, e quindi il contributo complessivo dei singoli cittadini alle spese pubbliche, debba aumentare in misura più che proporzionale rispetto all’aumento della ricchezza posseduta. Il principio della progressività costituisce un importante strumento di giustizia tributaria, e può essere collegato al principio di uguaglianza effettiva tra i cittadini stabilito nell’articolo 3, secondo comma, della costituzione.

E’ chiaro, infatti, che lo Stato, facendo pagare le imposte con criteri progressivi, e provvedendo con le entrate così riscosse a servizi di utilità generale, si adopera attivamente contro le disuguaglianze, e, in particolare, tende a “rimuovere gli ostacoli di ordine economico e sociale“, che limitano, di fatto, la libertà e l’uguaglianza dei cittadini.

Dunque, la capacità contributiva deve essere declinata secondo il criterio della solidarietà sociale: per il miglior benessere di tutti, chi possiede poco darà quel poco che può dare; chi possiede molto darà, in misura più che proporzionale, quel molto che può dare.

In realtà, il principio di progressività, nel nostro Paese, continua a essere un’aspirazione più che una realtà operativa e ciò almeno sotto un duplice aspetto: da un lato, infatti, l’unica imposta progressiva rispetto al reddito è l’IRPEF (mentre le altre imposte sono generalmente proporzionali, indirette o fisse) e, dall’altro lato, la considerazione che in ogni caso non è sempre vera che “chi più ha più paga”, soprattutto a proposito del noto fenomeno dell’evasione fiscale.

Sotto il primo aspetto, la progressività impone un’imposta la cui aliquota aumenta all’aumentare dell’imponibile. In Italia, l’IRPEF è una un’imposta progressiva per scaglioni e, negli anni 70, il sistema fiscale prevedeva 32 aliquote dal 10% al 72% nel pieno rispetto del principio della progressività.

Nel 1983 le aliquote furono ridotte a 9, con un aumento al 18% dell’aliquota minima e abbassando al 65% l’aliquota massima.

Nel 1998 le aliquote furono ridotte a 5 attraverso un accorpamento delle aliquote basse e medie e l’aliquota massima venne ridotta di 5,5 punti percentuali.

Nel 2008, ci fu un nuovo ritocco e le aliquote furono fissate nella misura in questo momento vigente: redditi fino a € 15.000,00 aliquote del 23%, da € 15.001,00 fino ad € 28.000,00 aliquota del 27%, da 20.001,00 fino a € 55.000,00 aliquota del 38%, da € 55.001,00 fino a 75.000,00 aliquota del 41%, oltre € 75.000,00 aliquota del 43%.

Quello che risulta evidente è una crescente erosione del principio di progressività dove la distanza tra l’aliquota massima e l’aliquota minima si è sempre più assottigliata e dove ogni ricco concorre alle spese pubbliche con un’aliquota di soli 20 punti percentuali superiore a quello di un povero e dove il risultato complessivo è quello di un aumento della tassazione nei redditi più bassi o medio-bassi.

Possiamo tranquillamente affermare, che in Italia i contribuenti più colpiti e penalizzati, sono i lavoratori dipendenti e pensionati, la parte che contribuisce sostanzialmente a sorreggere lo Stato.

D’altra parte, le restanti imposte, prime tra tutte quelle proporzionali e tra queste l’IVA, non rispettano il principio della capacità contributiva perché colpiscono tutti allo stesso modo e nella stessa misura sulla base di un principio di eguaglianza formale e non sostanziale e, quindi, in contrasto con l’art. 3, comma 2 della Costituzione. Per non parlare delle imposte indirette, in altre parole quelle che colpiscono determinati beni alla produzione o al consumo (accise, che costituiscono la terza entrata dello Stato) e all’importazione (dazi doganali), laddove il peso economico dell’imposta viene traslato nel prezzo del prodotto, peraltro complessivamente soggetto ad IVA, e qualora, come nel caso dei prodotti energetici, si tratta di prodotti a domanda rigida, risulta evidente il contrasto di tali norme con i principi costituzionali della progressività.

Dunque, la mancata attuazione del principio di progressività genera disuguaglianza e, in un momento di crisi economica senza precedenti, che sta attraversando il nostro Paese, dove oggi vivono circa quattro milioni di famiglie sotto la soglia della povertà, il fenomeno dell’evasione fiscale è “ MORALMENTE E SOCIALMENTE INACCETTABILE “ e tale disuguaglianza diventa ancora più evidente e maggiormente percepita nel sociale. Non è un caso che gli argomenti economici sono diventati, negli ultimi anni, di pubblico dominio e con un interesse sempre crescente anche in termini di approfondimento.

Il secondo aspetto, innanzi accennato, idoneo a ledere il principio costituzionale di progressività e, quindi, di solidarietà sociale è quell’appunto dell’evasione fiscale.

L’evasione fiscale indica tutti quei metodi volti a ridurre o eliminare il prelievo fiscale da parte dello Stato sul cittadino contribuente attraverso la violazione di specifiche norme fiscali da parte di quest’ultimo. Costituisce, di fatto, un evento deleterio all’interno della politica fiscale attuata dal governo e che contribuisce a far perdere allo Stato una parte non trascurabile delle entrate a esso dovute (gettito fiscale).

L’evasione fiscale, anche se pubblicamente o ufficialmente condannata, è in realtà un fenomeno che spesso non è subìto ma è accettato se non esplicitamente richiesto perché conveniente anche per il soggetto ricevente. Non si comprende per intero cosa sia l’evasione fiscale, i suoi meccanismi, le cause e soprattutto la notevole dimensione e diffusione, se non si prende atto che essa gode di popolarità e adesione sociale, al di là dei proclami da parte della classe politica o dei mass media.

Gli effetti dell’evasione fiscale non sono solo economicamente, ma anche eticamente riprovevoli poiché si ha una riduzione delle entrate dello Stato e delle risorse per la collettività e di conseguenza si peggiora la qualità dei servizi pubblici e della pubblica amministrazione. Lo Stato deve, pertanto, limitare le risorse sulla spesa pubblica quali Sanità, Istruzione, trasporti, strade e Welfare, fatto quest’ultimo che tende a gravare maggiormente sui meno abbienti, e come citavo prima lavoratori dipendenti e pensionati che le tasse le pagano alla fonte.

Si rende, inoltre, necessario aumentare il livello di tassazione e di pressione fiscale sui contribuenti (quindi quelli che già pagano) per cercare di recuperare i fondi perduti così come diminuiscono i fondi disponibili per finanziare la crescita economica e si vanifica parzialmente la redistribuzione del reddito.

In aggiunta a questi effetti diretti si possono considerare alcuni fattori etici secondari ma, a lungo termine, pure incidenti sull’economia complessiva:

si creano situazioni di concorrenza sleale tra operatori economici che pagano le tasse e chi le evade con effetto domino su tutti i soggetti economici interessati;

gli evasori parziali o totali, cosa che deve veramente farci indignare, dimostrando redditi inferiori alla realtà, possono usufruire di servizi o facilitazioni (come bonus fiscali, assegni famigliari, sconti su tasse scolastiche, edilizia sovvenzionata) sottraendo tali risorse a chi invece spetterebbero di diritto e di necessità e sicuramente più di quelle attuali.

Gli evasori sono per ovvietà anche coloro che se svolgono un’attività con dipendenti saranno anche coloro che evadono i contributi.

L’evasione tende quindi a creare disparità sociale tra le varie classi sociali e ulteriori disuguaglianze.

In Italia, il fenomeno dell’evasione è imponente e progressivamente crescente ed è la maggiore dei paesi avanzati. In Italia, uno dei fattori principali dell’evasione è culturale, nel senso che sembra prevalere la cultura del furbo e dove chi evade non è considerato un delinquente, come nella maggior parte dei paesi occidentali, ma essenzialmente un furbo.

Alla base c’è, probabilmente, anche quel “discredito delle leggi” di cui Pietro Calamandrei parlava all’Assemblea costituente nella seduta del 4 marzo 1947: “Guardate, una delle più gravi eredità patologiche lasciate nel dopo guerra all’Italia è quella del discredito delle leggi: gli italiani hanno sempre avuto assai scarso, ma lo hanno quasi assolutamente perduto dopo quel periodo, il senso della legalità, quel senso che ogni cittadino dovrebbe avere del suo dovere morale, indipendente dalle sanzioni giuridiche, di rispettare la legge, di prenderla sul serio; e questa perdita del senso della legalità è stata determinata dalla slealtà del legislatore , che faceva leggi fittizie, truccate, meramente figurative, colle quali si industriava di far apparire come vero attraverso l’autorità del legislatore ciò che in realtà tutti sapevano che non era vero e non poteva esserlo”.

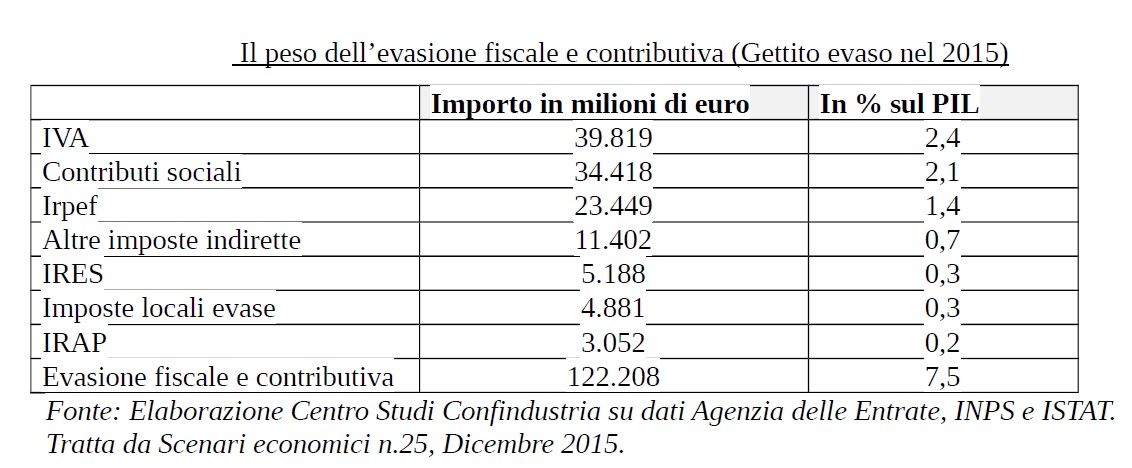

Un recentissimo studio realizzato dal Governo, in una relazione allegata al DEF, ha stimato in 109 miliardi di euro l’ammontare annuo dell’evasione fiscale e contributiva, ovvero un valore quattro volte superiore alla manovra di bilancio per il 2017. Nel 2015, sono stati recuperati 14,9 miliardi di euro, di cui solo 4,5 derivano dalla riscossione coattiva mentre il resto, circa 10 miliardi di euro, è arrivato da versamenti diretti a seguito di accertamenti o spontanei in seguito ad errori del contribuente e dagli introiti straordinari di circa quattro miliardi provenienti dalla voluntary disclosure che sgonfiano di molto il risultato orgogliosamente vantato dal Governo.

Rispetto a questo scenario, la nostra provincia che produce il 2,4% del Pil Nazionale, come si configura nel quadro generale dell’evasione fiscale?

E’ credibile che si colloca così come affermato di “ Modesta pericolosità fiscale “ o di “ Basso grado di evasione “ ?

Brescia, realtà pur operosa ed economicamente vivace, purtroppo non si discosta da questo fenomeno.

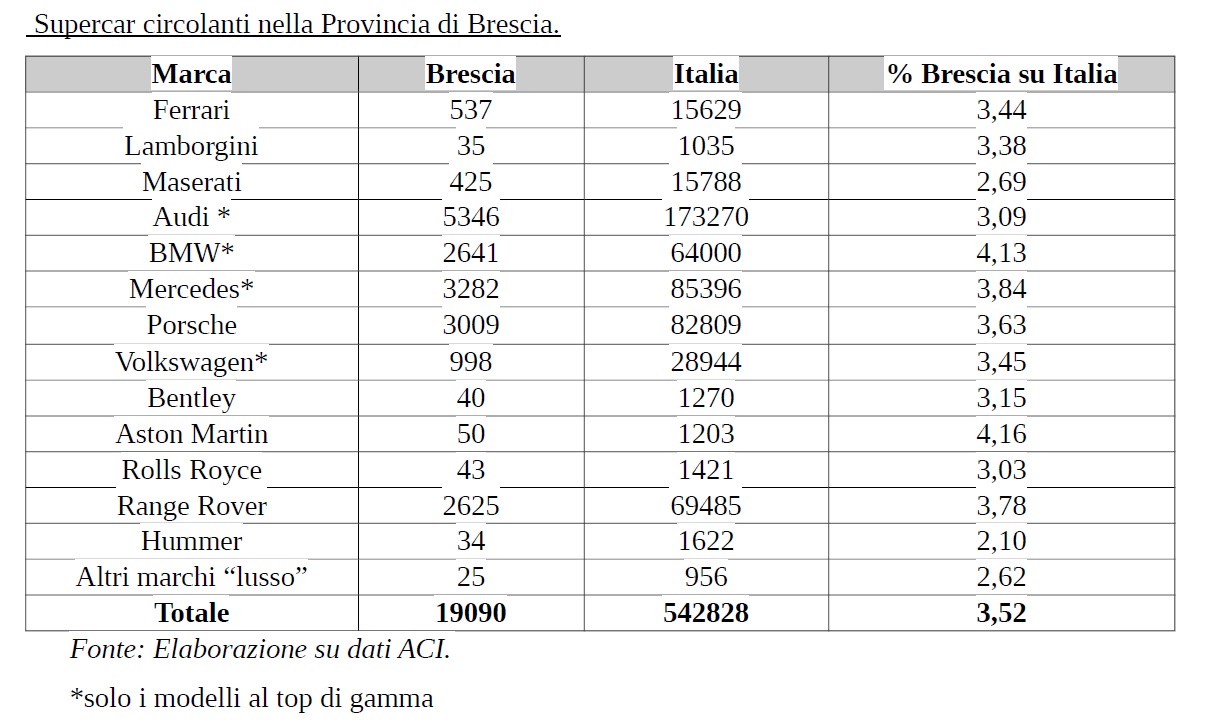

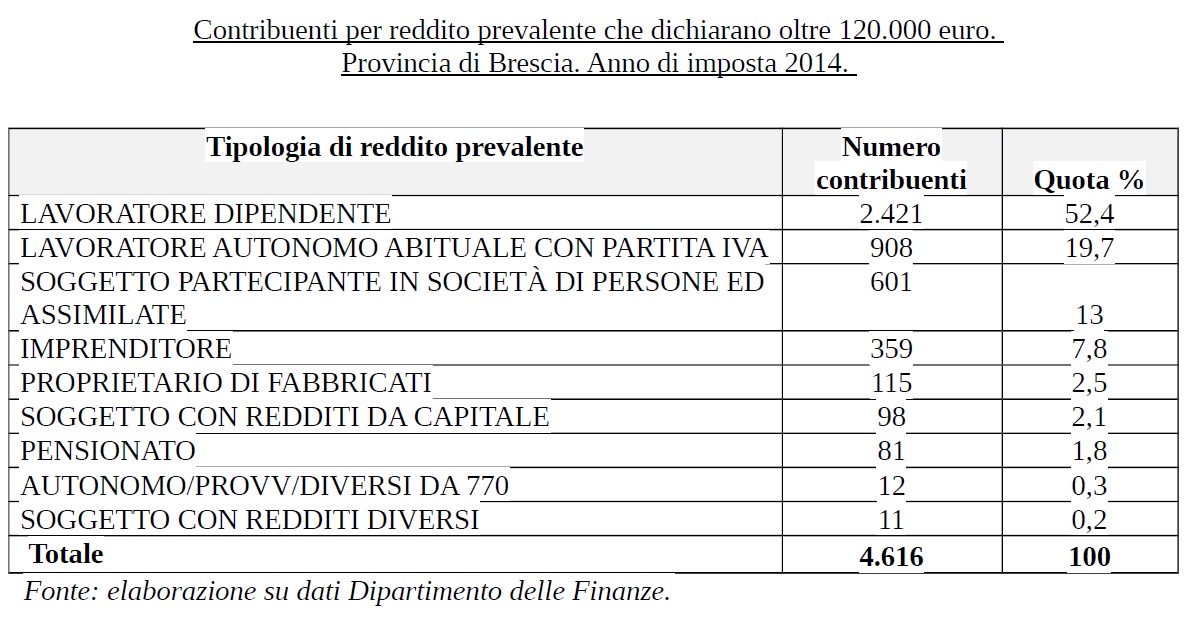

Lo studio di Montanari, svolto su commissione di CGIL CISL e UIL Brescia oggetto di questa tavola rotonda, analizzando i dati oggettivi emergenti dalle dichiarazioni dei redditi dei bresciani, ha rilevato che “Quattro su dieci hanno redditi inferiori ai 15 mila euro annui, meno di uno su venti ne dichiara più di 55 mila ma i contribuenti che hanno più di 10 appartamenti sono ben 22 mila e molte, poco meno di 20 mila, sono le auto di lusso che circolano. Cronache e numeri dalla provincia di Brescia – che fanno dire al Comandante della Guardia di Finanza Giuseppe Arbore (che ringraziamo per la presenza e la collaborazione oltreché per il lavoro che svolge insieme ai suoi uomini) che «le dichiarazioni presentate non sono compatibili con l’alto livello di benessere che risulta dai dati sui consumi alimentari, energia elettrica per usi domestici, consumo di carburanti, auto circolanti, tasso di crescita dei depositi bancari, abitazioni di pregio e immatricolazioni di auto di grossa cilindrata»

Lo studio di Montanari, svolto su commissione di CGIL CISL e UIL Brescia oggetto di questa tavola rotonda, analizzando i dati oggettivi emergenti dalle dichiarazioni dei redditi dei bresciani, ha rilevato che “Quattro su dieci hanno redditi inferiori ai 15 mila euro annui, meno di uno su venti ne dichiara più di 55 mila ma i contribuenti che hanno più di 10 appartamenti sono ben 22 mila e molte, poco meno di 20 mila, sono le auto di lusso che circolano. Cronache e numeri dalla provincia di Brescia – che fanno dire al Comandante della Guardia di Finanza Giuseppe Arbore (che ringraziamo per la presenza e la collaborazione oltreché per il lavoro che svolge insieme ai suoi uomini) che «le dichiarazioni presentate non sono compatibili con l’alto livello di benessere che risulta dai dati sui consumi alimentari, energia elettrica per usi domestici, consumo di carburanti, auto circolanti, tasso di crescita dei depositi bancari, abitazioni di pregio e immatricolazioni di auto di grossa cilindrata»

Numeri che dicono della crescente disuguaglianza, ma anche evidenze, suggestioni e indizi sull’evasione fiscale che a Brescia si stima si aggiri intorno al miliardo e mezzo di euro l’anno. Non solo, è sempre in provincia di Brescia che nel 2014 sono state segnalate 2045 operazioni sospette, pari a tutte le segnalazioni generate dalla Regione Friuli Venezia Giulia e Abruzzo. «È una questione di giustizia sociale – e oggi come Cgil ,Cisl e Uil siamo qui per la presentazione della ricerca e per aprire una riflessione che coinvolga tutti, a partire dalle istituzioni e dagli enti locali, che sul tema possono fare senz’altro più di quanto facciano oggi». Ciò anche in considerazione delle norme che attribuiscono ai Comuni la possibilità di segnalare al fisco casi di sospetta evasione che, se confermati, il relativo recupero di imposte viene integralmente o parzialmente devoluto al comune stesso. Difatti, per potenziare l’azione di contrasto all’evasione, nel rispetto del principio del federalismo fiscale, l’attività di collaborazione dei comuni all’accertamento è stata premiata con il riconoscimento a loro favore di una quota sulle maggiori somme riguardanti tributi statali riscosse a titolo definitivo.

Nel corso degli anni, tale quota ha subito diverse modifiche, passando dall’originario 33% (Dl 203/2005) al 50% (Dlgs 14 marzo 2011), aumentata infine al 100% limitatamente agli anni 2012, 2013 e 2014 (Dl 138/2011).

La Legge di Stabilità 2015 (articolo 1, comma 702, legge 190/2014), con riferimento agli anni 2015, 2016 e 2017, ha portato al 55% la quota spettante ai Comuni sulle maggiori somme dei tributi statali riscosse in conseguenza della loro partecipazione all’attività di accertamento fiscale.

A Brescia e in Italia dove l’onestà fiscale è questione senz’altro sottovalutata come dimostrano anche i numeri sulla popolazione carceraria per reati di tipo fiscale: in Italia è lo 0,5%, la media europea è superiore al 4%. «Rubare al fisco – come si legge nella ricerca curata da Elio Montanari -, sottrarre alla comunità dei cittadini il denaro per ospedali, scuole, trasporti in Italia non è considerato grave»..

Pensate che a Milano sono stati recuperati qualche milione di euro, a Roma circa cinquecento mila euro, a Napoli zero.

Se questa è la realtà, s’impone un cambio di rotta decisivo e incisivo.

E’ evidente che le politiche fin qui realizzate, non sono state né efficaci allo scopo tanto meno risolutive.

Non è efficace, sotto tale aspetto, il sistema fiscale, per altro aspetto iniquo oltre che farraginoso, e non lo è il sistema sanzionatorio collegato che vede uno spostamento in alto delle soglie di punibilità per i reati tributari ed un innalzamento delle sanzioni amministrative collegate a piccoli errori, con minimi di sanzioni che possono essere imbarazzanti. La nuova legge si stabilità prevede delle sanzioni minime di 5.000 euro anche per piccolissimi errori a fronte di un aumento di adempimenti e formalità varie, come è denunciato dagli operatori del settore.

Rispetto alla pena commisurata, chi evade le tasse a scapito degli onesti cittadini, è ben consapevole che paradossalmente è molto conveniente rischiare.

Questo è sicuramente un tema sul quale bisogna con serietà, determinazione e responsabilità, riflettere ed intervenire, partendo da un principio molto semplice, “ c’è realmente la volontà Politica di combattere il vero cancro del Paese e quindi l’evasione fiscale”?

Proviamo ad immaginare chiedendo agli ospiti cosa si può fare per combattere il fenomeno.

Da più parti arrivano suggerimenti e proposte che probabilmente, se attuate, potrebbero instaurare l’auspicato cambio di rotta:

- La contrapposizione degli interessi, peraltro in uso in tanti paesi avanzati dove risulta estremamente efficace. Si tratta di rendere conveniente al consumatore esigere la ricevuta fiscale per inserirla nella dichiarazione dei redditi con il sistema della detraibilità.

- Una tassazione diretta ed indiretta più semplice e comprensibile. Troppe norme e regole che rendono contorto e difficile l’approccio al pagamento delle tasse e troppe scadenze e adempimenti fiscali.

- La limitazione dell’uso del contante a favore di un sistema di pagamenti tracciabile e senza costi aggiuntivi.

- Rendere sconveniente evadere, anche con la previsione di misure sanzionatorie accessorie incidenti sull’esercizio di diritti privati e pubblici.

- L’evasore deve essere configurato socialmente come un delinquente.

- Prima delle conclusioni, una domanda magari banale, ma come mai tutto ciò che si recupera dall’illegalità non viene inserito in un fondo che serva per ridurre le tasse a chi realmente le paga?

il dibattito che è seguito con il comandante provinciale della Guardia di Finanza Giuseppe Arbore, Federico Fubini, firma di punta del Corriere della Sera, il moderatore Thomas Bendinelli, Domenico Proietti della UIL Nazionale, Riccardo Sanna (Cgil nazionale), Osvaldo Domaneschi (Cisl Lombardia) e Paolo Panteghini, assessore al Bilancio del Comune di Brescia.